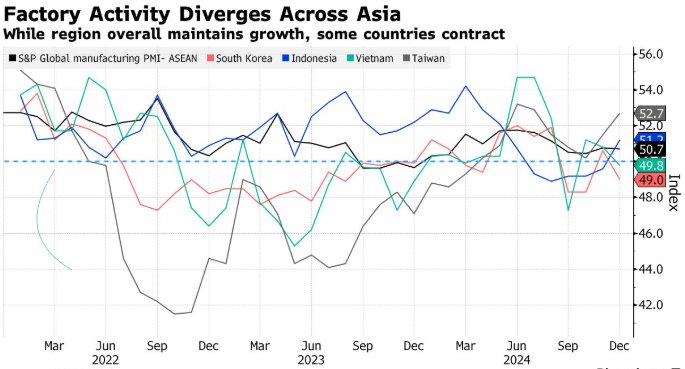

智通財經獲悉,隨著國內訂單和產出的改善,亞洲大部分地區的工廠活動在12月份有所擴張,但信心的減弱和出口訂單的持續下降表明,未來存在全球性風險。標普全球采購經理人指數顯示,東南亞采購經理人指數從11月份的50.8略微回落至12月份的50.7,2024年全年水平為51。

其中,中國台灣12月PMI攀升至52.7創下去年7月以來的最高水平,遠高於榮枯分水嶺50。與此同時,在出口大國韓國和越南,12月經濟活動下滑至收縮區間。在印度,12月PMI跌至56.4,為一年來的最低水平。而新加坡政府數據顯示製造業活動較上年增長4.2%,在整體經濟有彈性的情況下有所放緩。

最新的數據是在本月晚些時候美國當選總統特朗普宣誓就職之前發布的,特朗普發誓要對中國征收高額關稅,並對進口商品征收普遍關稅。東南亞製造業數據突顯出對海外貿易保護主義和未來國內需求的擔憂日益加劇。

標普全球市場情報經濟學家Maryam Baluch在一份聲明中表示:“盡管2025年的產出前景仍然樂觀,但略有減弱。新訂單增長仍然溫和,嚴重依賴國內需求,而疲弱的國際需求繼續阻礙增長。”

亞洲的總體數據顯示,需求增長基本保持在國內,新訂單連續第10個月增長,積壓訂單也在不斷增加。數據顯示,購買量升至去年8月以來的最高水平,並很快被用作投入。但出口訂單已連續兩年多下降,表明海外需求繼續放緩。受訪者的信心程度也降至8個月低點,仍低於長期平均水平。

由於出口的多樣性,韓國通常被視為全球需求的晴雨表。在韓國,由於成本上升、生產和新訂單下降,經濟活動出現萎縮。值得注意的是,韓國製造商自2020年以來首次對未來經濟活動持悲觀態度。

而且韓國正在經曆一段政治不穩定時期,總統在宣布戒嚴令後被彈劾,代理領導人拒絕辭職。上個月造成179人死亡的韓國最嚴重的空難也給這個國家帶來了壓力。

凱投宏觀市場經濟學家Shivaan Tandon在給客戶的一份報告中表示:“近期,低於趨勢水平的全球經濟增長將拖累亞洲出口導向型製造業的活動。國內需求也不太可能提供太多支持。”